study FIREでは、ご自身の生活スタイルや、ライフプランなどに基づいたシミュレーションから、『FIRE』(Financial Independent:経済的自立、Retire Early:早期退職)のための具体的な道筋を確認することができます。

一度しかない人生をより豊かに楽しむために、マネーリテラシーを上げて、経済的に自立した土台を作って好きな仕事を好きな場所で好きな人たちと行えるということです。

FIREは誰でも実現可能

日本人であればインフラや給与水準、投資環境などが十分に整っていることから、FIREはやり方次第で誰でも実現可能です。実際に、年収400万円台の会社員の方でもFIREを達成することができたなど、様々な所で報告があっています。

しかし一方で、世間には出てきませんが、FIREしようとして焦って失敗している方も少なくありません。

特に最近では、価格の値動きの激しい仮想通貨の盛り上がりにより、億り人を夢見て一瞬で大きな損を被ってしまっている人も多く存在します。

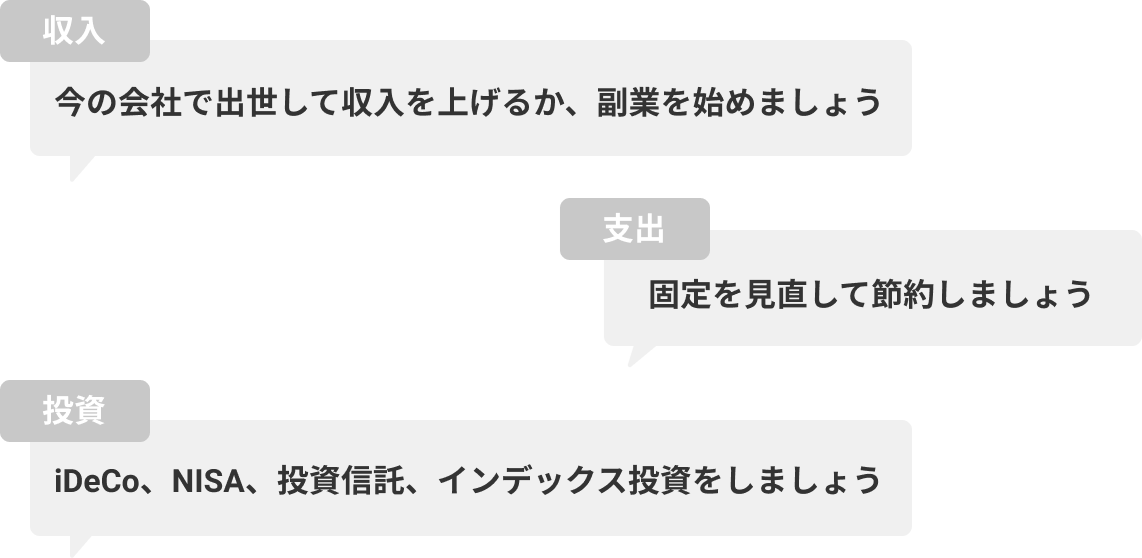

FIREというのは、一瞬で実現できるものではなく、中長期的な目線で、自分の生活のスタイル、ステージ、プランに合わせて、いかに収入、支出、投資のバランスを調整するかが肝になってきます。

そして、この3つをあなたの思い描くFIREを基に、何をいつどのように調整したらいいか、ということをはっきりと、そして明確にイメージすることで、今よりさらにFIREに近づくことができます。

Study FIREは、そのためのシステムなのです。